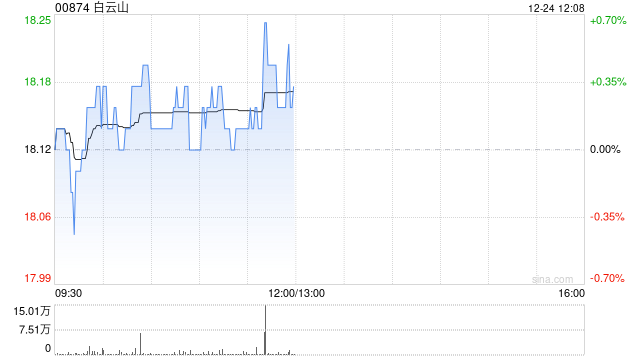

大摩:维持白云山“与大市同步”评级 目标价降至21.4港元

摩根士丹利发布研究报告称,白云山(00874)公布第三季业绩后,决定将对其今年至2030年盈利预测下降3%至7%,今年至2026年的每股盈利预测分别下调至2.25元人民币(下同)、1.87元以及1.96元,同时下调销售预测。该行将白云山目标价由21.7港元微降至21.4港元,维持“与大市同步”评级。

版权声明:[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:seo998@gmail.com,我们会予以删除相关文章,保证您的权利。

相关文章

-

中国经济网:美国人videos video-哈萨克斯坦紧急情况部:38人在客机失事中丧生

-

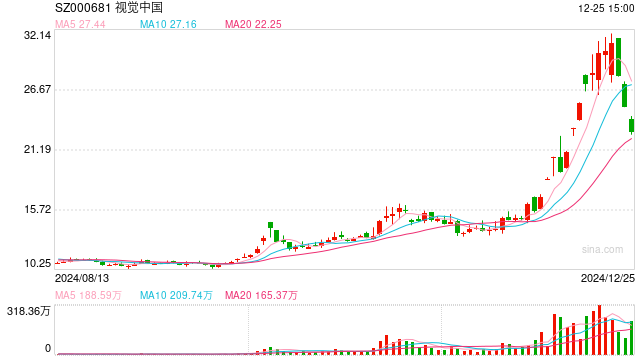

视觉中国股价“过山车” AI时代的版权巨头面临转型考验

-

徐翔突发!2家上市公司股权将被拍卖,价值约5.64亿元

-

河北青年报:2022年澳门免费资料大全-阿航坠机事件幸存者:机组曾三次试图降落格罗兹尼均未果

-

重庆时报网:免费黄色91-长白山:两名高管离职,原任期均至明年6月

-

中国教育在线首发:黄色网站直看网-陈镇荣获准担任福建诏安汇通村镇银行董事长、行长

-

连线家:樱花动漫 - 专注动漫的门户网站-农民卖羊肉获利180元,被开10万罚单

-

慧聪网广电:www五月-君禾股份预计全年净利倍增,水泵行业回暖能否持续?