太平洋电脑网:欧美激情在线播放一区二区三区-耐克上财季营收下滑8%:预计本财季继续下滑,线上渠道将恢复全价模式

耐克新任CEO制定了恢复业绩增长的新战略。

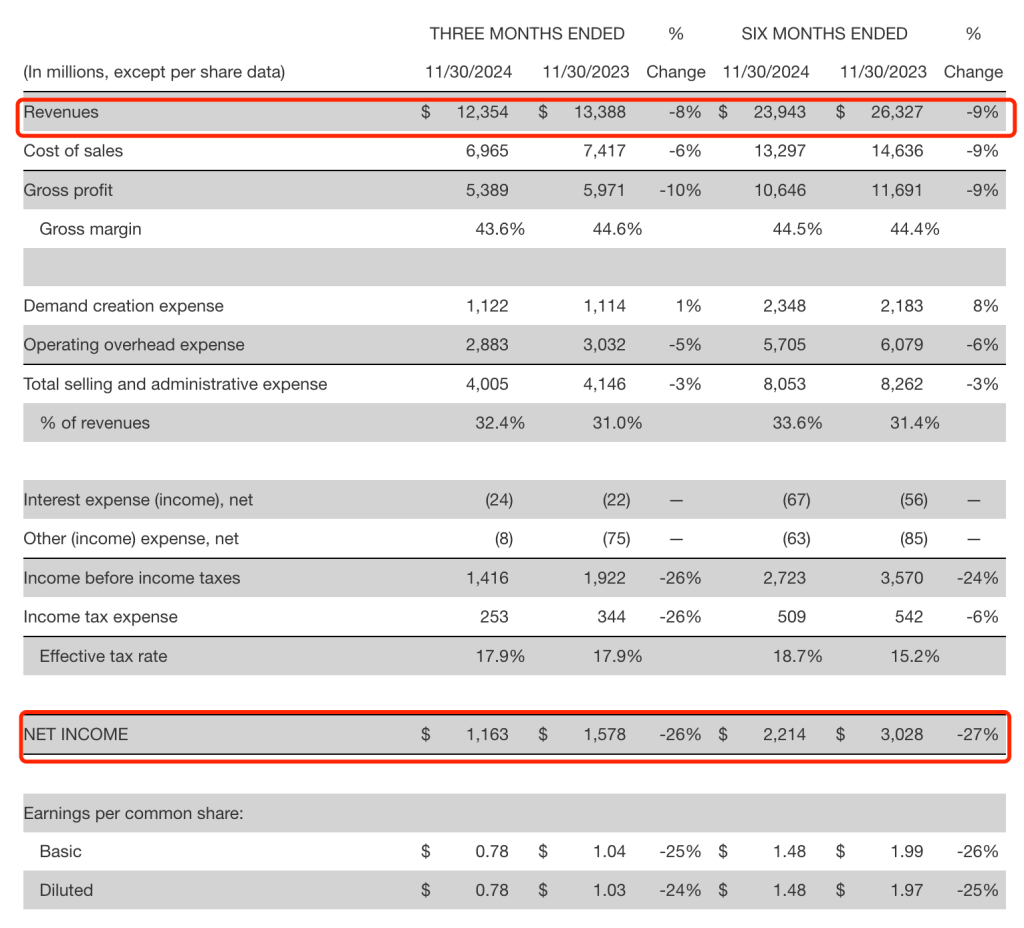

当地时间12月19日,耐克公司(NYSE:NIKE)发布截至2024年11月30日的2025财年第二财季财务业绩,第二财季业绩均超出市场预期。其中,第二财季实现营收123.54亿美元,同比下滑8%;每股收益(EPS)0.78美元,同比下滑25%;实现净利润11.63亿美元,同比下滑26%。2025财年上半年实现营收239.43亿美元,同比下滑9%;实现净利润22.14亿美元,同比下滑27%。

耐克第二财季及上半财年财务数据

2025财年耐克业绩持续承压,耐克集团总裁兼首席执行官贺雁峰(Elliott Hill)在电话会上直言公司面临的痛点,包括过度聚焦直营渠道而失去了合作伙伴的信任,还失去了对运动的执着等。“在我们的团队、品牌和业务受到挑战的时刻,我唯一的重点是帮助耐克回到正轨,重新赢得胜利。”

值得注意的是,这是贺雁峰重返耐克后参加的首场财报电话会。今年10月14日,贺雁峰正式重返耐克担任公司总裁兼首席执行官。作为一名退休四年、曾在耐克公司工作32年的老将,贺雁峰曾领导耐克全球团队、品牌和业务方面创造了良好的业绩。

耐克集团执行副总裁兼首席财务官马修·弗兰德(Matthew Friend)表示,“耐克第二季度的财务表现基本符合预期,我们正在调整业务组合方面取得进展。”

截至12月19日美股收盘,耐克报77.1美元/股,涨0.26%。或因业绩超预期盘后股价一度涨超10%。今年以来耐克股价跌近三成。

大中华区业绩低于市场预期

财报显示,第二财季耐克毛利率同比下滑1个百分点至43.6%,主要原因是折扣增加和渠道组合变化,但产品投入成本降低以及仓储和物流成本降低部分抵消了这一影响。

第二财季耐克销售和管理费用下降3%至40亿美元,其中需求创造费用为11亿美元,增长1%,主要由于体育营销费用的增加被品牌营销费用的减少所抵消。由于工资相关费用和其他管理费用的降低,营业管理费用下降5%至29亿美元。

弗兰德指出,第二财季尤其是九月和十月,市场流量和耐克零售额低于预期。不过在11月看到了积极转变,例如北美地区的“黑色星期五”推动耐克销售额大涨。在大中华区,“双11”的业绩也超出原有预期。

分渠道来看,第二财季NIKE品牌营收为119.5亿美元,同比下降7%,主要由于所有地区营收均出现下滑。其中,NIKE直接收入为50亿美元,同比下降13%,主要由于NIKE品牌数字收入下降21%以及NIKE自有商店收入下降2%;批发收入为69亿美元,同比下降3%。

耐克品牌分业务来看,上半财年占比超六成的鞋类业务营收降幅最高,第二财季和上半财年降幅均超一成。分品牌来看,2003年收购的匡威品牌进一步拖累公司整体业绩,第二财季销售额下降17%至4.29亿美元,匡威所有地区的营收均出现下滑。外媒称,匡威该财季业绩远低于市场预期。

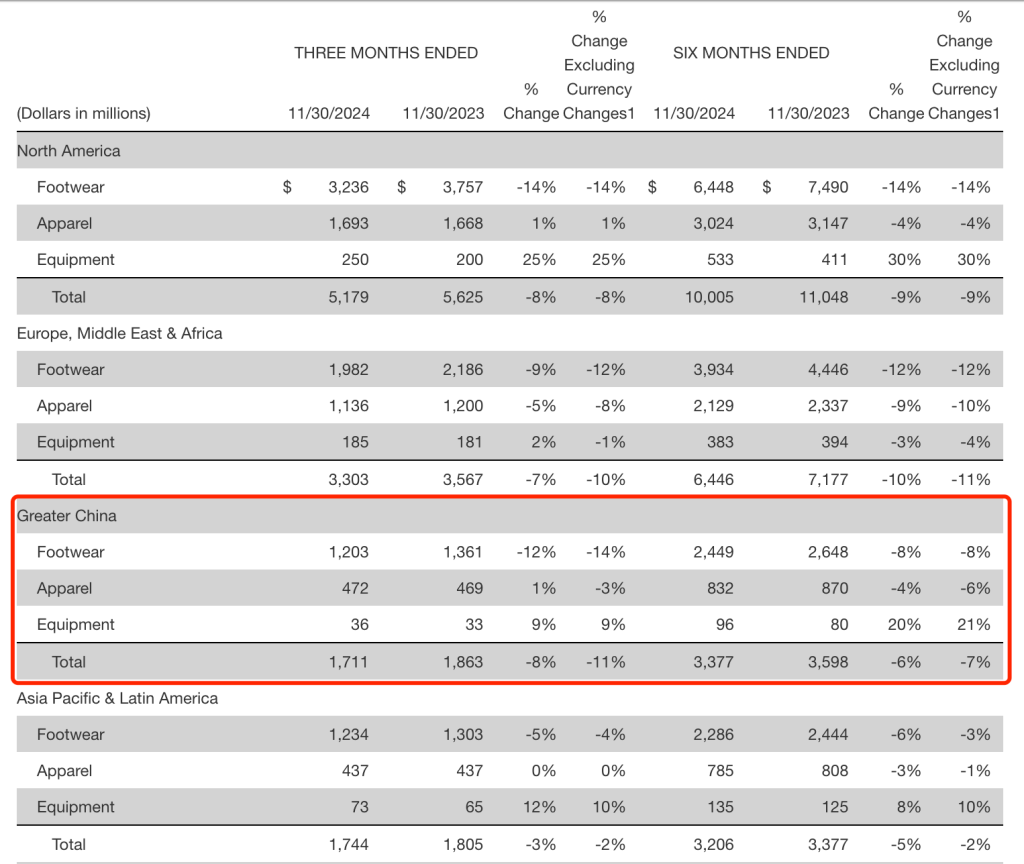

分地区来看,耐克大中华区实现营收17.11亿美元,同比下滑8%;上半财年实现营收33.77亿美元,同比下滑6%,降幅略低于北美地区和欧洲、中东及非洲地区。

各地区收入数据

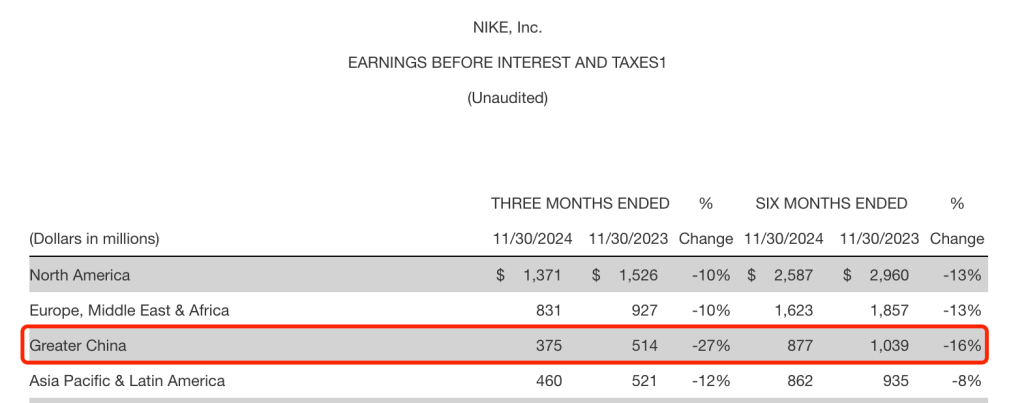

第二财季大中华区息税前利润(EBIT)为3.75亿美元,同比下滑27%;上半财年为8.77亿美元,同比下滑16%,降幅在所有地区中最大。

各地区息税前利润

弗兰德表示,在第二财季,耐克大中华区经历了又一个季度的零售流量下降,本季度还需要更高的降价活动来推动销售和库存清理速度,这将对毛利率产生负面影响。

“中国市场中的国际和本地竞争对手都有所增加,虽然近期市场情况充满挑战,但运动热潮正在中国市场持续增长,我们正在应对当前的逆风,以重新点燃品牌势头和健康地拉动市场。”耐克管理层在电话会上指出,耐克看好中国市场的长期发展,并希望邀请更多的中国消费者加入运动。耐克正在中国加大产品创新的投入,拥有本土产品研发团队,也已经在中国成立运动研究实验室并投入针对中国消费者的研究。此外也与本地合作伙伴一起,推动以消费者为中心的服务和体验。

未来线上渠道将恢复全价模式

除了聚焦运动、加速产品创新外,贺雁峰在电话会上提出,重建并赢得主要批发合作伙伴的信任是重要任务。弗兰德进一步表示,随着近期对长期合作伙伴关系的扩展,耐克正持续增加对体育营销的投资,还在投资重建关键国家和城市的商业团队,以服务好零售合作伙伴。

贺雁峰表示,耐克已将投资从为品牌创造需求转向捕捉品牌需求,通过数字业务的营销,将对品牌进行再投资。在产品方面,正在转变为以运动为主导的团队,进一步细分业务以开启下一波增长,将通过授权更灵活的跨职能团队来评估特定运动运动员的需求。

值得注意的是,耐克管理层在电话会上多次提及库存管理计划,计划清理库存并加大创新产品的推出。

弗兰德表示,计划在下半年加快去库存行动以推动市场恢复健康。特别是将通过利润较低的渠道,以更高的批发折扣积极清理陈旧库存,并根据耐克数字业务需求调整供应,确保拥有最新产品分类的市场容量。

贺雁峰在电话会上提及,由于产品缺乏新意,耐克直销、数字和实体业务的流量已经减弱,这也推动公司此前过度促销,如数字平台全价和促销活动的占比为五五分。需要注意,降价幅度不仅会影响品牌,还会扰乱整个市场和合作伙伴的盈利能力。

对此,管理层在电话会上指出,未来将耐克数字渠道转变为全价模式,并减少促销活动在业务中的占比。

“公司还将通过继续减少经典鞋类特许经营业务的占比,进一步优化产品组合。”弗兰德还提出,未来几个季度内将大幅减少经典鞋类特许经营的周数供应,时间线因特许经营渠道、市场和地理位置而异。其中对直销渠道将进行最大幅度的削减。因此,与前年相比夏季订单将进一步减少。贺雁峰还在电话会上指出,由于特许经营权主要集中在数字业务上,因此对耐克数字业务的业绩将产生更大的影响。

耐克管理层还在电话会上表示,前述行动计划将导致耐克收入在短期内下降,产生额外的毛利率压力以及更高的需求创造费用,这种转变影响将持续到未来几个季度。但从长远角度来看,耐克正在做出最有利于品牌健康的决策,以及推动股东价值的业务决策。

弗兰德在电话会上指出,预计第三财季收入将下降两位数,毛利率将下降约3至3.5个百分点,公司未来将继续严格控制开支,同时战略性地增加投资。同时耐克预计,与本季度相比,第四财季的业绩压力将更大。