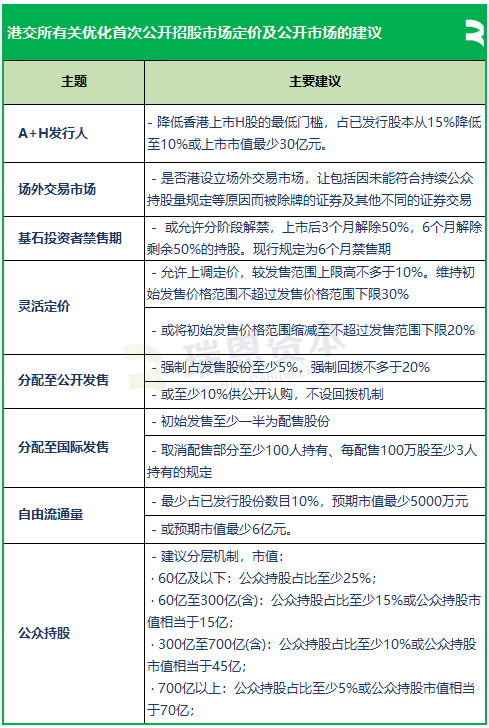

港交所拟优化上市制度:降低A股公司H股发行门槛,缩短基石投资禁售期,或设港版粉单市场...

来源:瑞恩资本RyanbenCapital

https://www.hkex.com.hk/-/media/HKEX-Market/News/Market-Consultations/2016-Present/December-2024-Optimise-IPO-Price/Consultation-Paper/cp202412_c.pdf

12月19日,港交所刊发有关优化首次公开招股市场定价及公开市场规定的建议的咨询文件,建议检讨相关监管框架,旨在提升现行规定和机制,以增加香港上市证券市场的竞争力,公众咨询为期三个月,截至2025年3月19日。

建议其中包括:

下调现行新股公开发售部分回拨至最多50%,改为保障国际配售扣除基石投资者后至少50%,确保机构投资者更好发挥定价作用。建议还包括新股可上调最多一成的灵活定价安排等。

缩短基石投资者6个月禁售期的限制。

此外对拟以A+H股形式赴香港的上市公司,建议降低在港上市H股最低门槛,占H股所属类别股由最少15%下调至10%,或上市市值最少30亿港元。

同时,港交所建议或考虑设立场外交易市场。

A+H上市公司发行门槛降低

港交所建议建议降低A+H股发行人须于香港上市的最低H股数门槛至发售股份须占该等A+H股发行人同一类别已发行股份(不包括库存股份)总数至少10%;或相关H股于上市时有至少为30亿港元的预期市值,并由公众人士持有。

有关建议将为A+H股发行人提供弹性,同时确保在香港上市的股份数目足以吸引足够的投资者兴趣及达到足够的公众持股量。

于香港建立场外交易市场征求意见

除牌新规实时数年以来,近年被除牌公司较新规实施前明显增多,港交所应也有所注意,港交所咨询建议中提议设立类似美国粉单(Pink Sheet Exchange)的场外交易市场,让包括因未能符合持续公众持股量规定等原因而被除牌的发行人的证券及其他不同的证券进行交易。

基石投资者禁售期规定或迎重大变动

基石投资的监管禁售期规定或将迎来重大变动。港交所就基石投资的监管禁售期征询市场意见,是否支持保留基石投资者上市日期后至少六个月的禁售期规定;或考虑允许基石投资者相关证券“分阶段解禁”,当中50%的相关证券可在上市后三个月后解除禁售限制,其余的相关证券则在上市后六个月后完全解禁。

建议灵活定价,允许上调价格不多于10%

定价方面,港交所建议给予上调定价灵活性,包括定价可上调为发售价上限高出不多于10%,并就维持发售价范围上限价高出下限最多30%或缩窄至高出下限20%作咨询。

配售方面,港交所建议要求发行人将至少一半的发售股份分配予建簿配售部分,以确保每次首次公开招股均按照稳健的建簿机制进行定价。另外,具体来看,主要取消了两个部分,一方面,每配售100万港元的证券,须由不少于3名人士持有;另一方面,每次配售的证券,至少要有100名人士持有的规定。

对于公开认购部分。港交所建议给予上市发行人弹性,灵活选择将公开认购的初始分配份额设定为5%,并采用回拨上限为最高20%的回补机制(现行规定回补机制的回拨上限为最高50%),或将初始分配份额设定为至少10%,而没有回补机制 。

公众持股建议设立分层,市值60亿及以下才须达25%

港交所建议澄清公众持股量的计算依据。建议按发行人的市值对其上市时的最低公众持股量作分层规定。将初始公众持股量门槛分成不同级别,介于首次于香港联交所上市的证券类别的5%至25%。

港交所目前的初始最低公众持股量门槛为25%。若申请人的初始市值高于100 亿港元,联交所可接纳介于15%至25%之间较低的初始公众持股量门槛。若申请人的初始市值非常高(远高于100亿港元),可按个别情况,接纳低于15%的初始公众持股量门槛。与其他国际证券交易所相比,香港联交所定下的初始公众持股量门槛相对较高。此外,要按个别情况来决定是否给予豁免,当中的不确定性亦可能导致部分申请人选择其他上市地点的决定。

持续公众持股量方面,就合适的持续公众持股量的规定征询市场意见,包括是否容许发行人在上市后有更多弹性维持较低的公众持股量。同时,港交所建议加强每年披露公众持股量的规定,以提升透明度。

自由流通量部分,港交所建议规定由公众人士持有的股份中有一定部分在上市后即可自由交易,以提供更多流动性。