2024收官倒计时,A股跨年行情可期!

登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

Wind万得

// 市场要闻 //

十四届全国人大常委会第十三次会议继续在北京举行

十四届全国人大常委会第十三次会议12月21日至25日在北京举行。会议将审议增值税法草案等;审议国务院关于提请审议民营经济促进法草案、反不正当竞争法修订草案等。

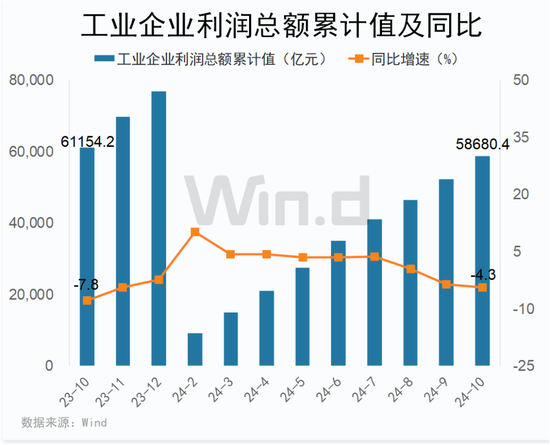

中国11月规模以上工业企业利润

12月27日,国家统计局将公布11月规模以上工业企业利润数据。据国家统计局此前公布数据显示,10月份规模以上工业企业利润同比下降10.0%,降幅较9月份大幅收窄17.1个百分点。1—10月份,全国规模以上工业企业实现利润总额58680.4亿元,同比下降4.3%,降幅大于1-9月的3.5%。

国家统计局工业司统计师于卫宁解读认为,10月份,随着存量政策及一揽子增量政策协同发力、持续显效,规模以上工业企业生产稳定增长,企业利润当月降幅明显收窄。多数行业盈利较上月好转,装备制造业和高技术制造业等新动能支撑作用较强,原材料制造业和消费品制造业利润降幅大幅收窄。

海外多个市场因假期休市

由于圣诞节假期的因素,预计本周海外市场将会显得相对冷清。不过因为仍有少量具有影响力的海外经济数据会发布,需要警惕此时在流动性稀薄的情况下,市场波动可能反而会变得很大的风险。

// 板块事项 //

小米产业链

2024年小米人车家全生态合作伙伴大会将于12月27日在北京国家会议中心隆重举行。此次大会以“一路同行,澎湃未来”为主题,围绕小米澎湃OS新技术、loT与生态链、互联网商业等议题,推动技术创新与行业发展,促进合作伙伴与产业共赢进步。

华为产业链

2024年华为花粉年会将于12月28日至30日在深圳举行。此次年会的官方口号为“多彩的世界”。花粉年会是华为每年一度举办的线下大型粉丝互动盛会。在这个盛会上,华为通常会发布一些与新技术相关的内容,并展望其后续消费类产品的发展方向。

数字经济

2024年CCF中国数据大会将于12月28-30日于海南琼海博鳌亚洲论坛国际会议中心举办。本届大会主论坛将邀请数据领域知名院士、专家带来精彩主旨报告,并将设置5场院士论坛,将围绕数字经济、低空经济、新一代人工智能、数据与安全、数据基础设施五个方向进行展开。此外,大会还设有20余场分论坛和2场大赛,分别为CCF大数据与计算智能大赛和CCF农业大数据大赛,这些活动将进一步促进学术交流和技术创新。

// 个股大事 //

1、国泰君安、海通证券:香港证监会已批准国泰君安在本次合并后成为海通证券相关境外子公司大股东。

2、中国人保:董事长丁向群任职资格获核准。

3、盛科通信:由于股东自身经营管理需要,持股19.60%股东国家集成电路产业基金拟3个月内减持不超3%股份。

4、海尔生物:公司正在筹划由公司通过向上海莱士全体股东发行A股股票的方式换股吸收合并上海莱士并发行A股股票募集配套资金,股票停牌,预计停牌时间不超过10个交易日。

5、久吾高科:公司中标中国五冶五矿盐湖有限公司锂项目工艺提升技改三期及技术提升配套工程项目建筑安装工程吸附剂供货、装填及相关服务采购,中标金额1.25亿元。

6、新易盛:因涉嫌违反限制性规定转让股票,控股股东、实控人高光荣被证监会立案调查。高光荣因其个人转让股票事宜被立案调查,与公司经营无关,不会对公司产生影响,公司生产经营情况一切正常。

7、天顺股份(维权):涉嫌信息披露违法违规及违反限制性规定转让证券,公司实际控制人王普宇收到中国证监会立案告知书。

8、太极实业:子公司十一科技涉及6亿元仲裁及反请求。

9、九州通:医药仓储物流基础设施公募REITs获得上海证券交易所无异议函。

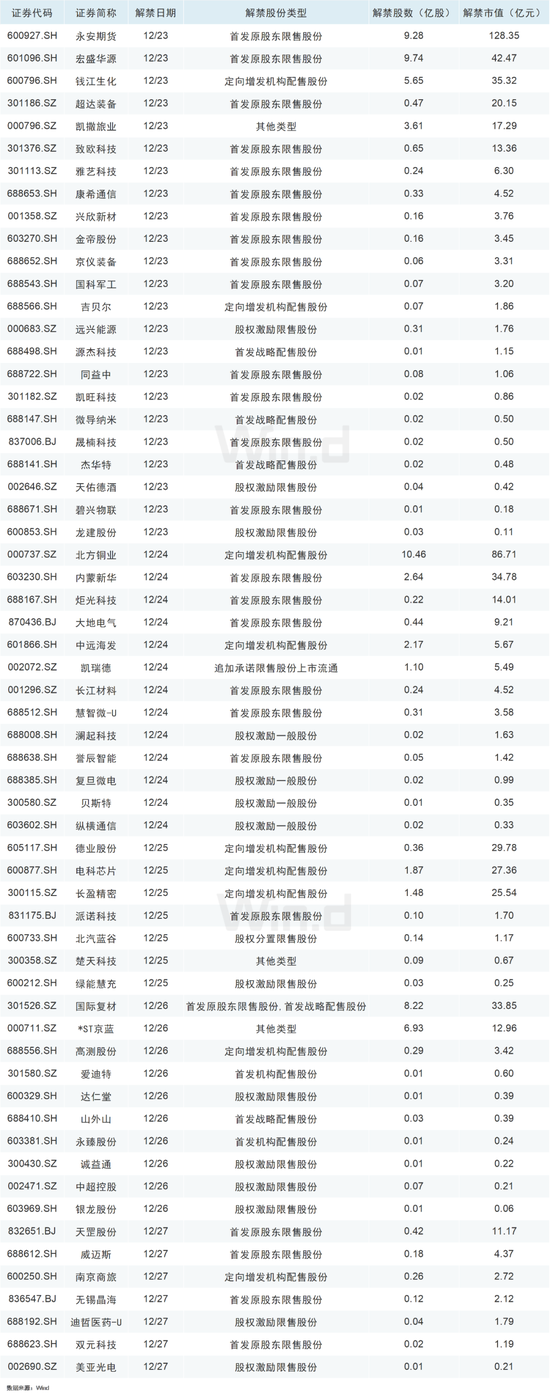

// 限售股解禁 //

Wind数据统计显示,本周(12月23日-12月27日)共有66家公司限售股陆续解禁,合计解禁69.49亿股,按12月20日收盘价计算,解禁总市值为622.28亿元。

从解禁市值来看,12月23日是解禁高峰期,26家公司解禁市值合计290.83亿元,占本周解禁规模的46.74%。按12月20日收盘价计算,解禁市值居前三位的是:永安期货(128.35亿元)、北方铜业(86.71亿元)、宏盛华源(42.47亿元)。从个股的解禁量看,解禁股数居前三位的是:北方铜业(10.46亿股)、宏盛华源(9.74亿股)、永安期货(9.28亿股)。

从解禁股份类型来看,首发原股东限售股份有26家,股权激励限售股份有15家,定向增发机构配售股份有9家,首发战略配售股份有4家,股权激励一般股份有4家,其他类型有3家,首发机构配售股份有2家,股权分置限售股份有1家,首发原股东限售股份、首发战略配售股份有1家,追加承诺限售股份上市流通有1家。

// 新股日历 //

Wind数据统计显示,本周(12月23日至12月27)A股市场共1只新股发行。12月23日,黄山谷捷将在创业板开启申购,发行数量为0.2亿股,预计募集资金金额约5.5亿元。

// 机构看后市 //

中信证券:“主题+红利”推动跨年行情

预计跨年的经济数据仍将保持稳中向好,叠加明年化债政策有望前置,地产销售也有望迎来“小阳春”,国内的货币政策仍将坚持以我为主的目标导向,后续宽松的空间依然较大,市场活跃资金与机构资金暂未形成共识,仍将延续“分离定价”的特征,预计活跃资金主导的主题轮动和机构资金红利增配的意愿将推动跨年行情。

首先,政策起效下跨年经济数据料将延续稳中向好的趋势,以旧换新等政策有望跨年平稳过渡,且明年化债政策有望前置,而地产销售也有望迎来“小阳春”。

其次,国内的货币政策坚持以我为主的目标导向,后续宽松空间依然较大,债券市场抢跑国内降息预期,宽松的国内宏观货币环境仍是A股最强支撑。

最后,活跃的市场交易下新的资金共识仍未形成,“分离定价”特征仍将延续,预计活跃资金主导的主题轮动将逐步缩圈,而长期机构资金对红利的配置意愿将提升,两者将共同推动A股跨年行情。

中信建投:跨年行情进行时,AI+是中期主线

债市利率快速下降,中国资本市场股债双牛格局继续。近期数据显示地产销售改善,且综合看政策仍有加码空间。明年初宽松政策仍有望加码,降准降息值得期待,资金有望进一步流入A股市场,且各部委具体政策也有望陆续推进落地,预计跨年行情将继续。关注潜在政策发力受益方向,AI+是中期产业主线,值得持续跟踪。关注行业:非银金融、地产链、传媒、零售、旅游、消费电子、建筑等。重点关注主题:AI+、首发经济等。

财信证券:政策拐点已至,优化资产配置

A股市场已初步完成估值修复,预计后续走势主要看政策面及经济面。预计明年在出口端形势紧张或者美联储降息预期再次升温时,国内增量政策出台的力度也将随之增加,以对冲海外端的影响。

在指数层面,目前宏观政策刺激取向不变、经济数据有边际改善迹象,政策端及经济端有一定支撑预计A股指数将震荡偏强,趋势性机会关注增量政策窗口期。

在风格层面,以高景气板块为主,适当关注政策驱动方向:

(1)科技和自主可控方向。海外环境日趋复杂的背景下,我国科技自主可控或将进一步提速,关注半导体信创、华为鸿蒙生态、工业母机、国防军工等方向。

(2)并购重组主题。可关注体外资产较大、符合政策导向,存在并购重组预期的标的。同时,在国务院国资委出台《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》的背景下,央企、国企实施并购重组,破净央企、国企市值提升的需求增加,可关注央企、国企并购重组、市值提升带来的机会。

(3)政策支持的扩内需方向。中央经济工作会议将“全方位扩大国内需求”位列明年重点任务首位,关注食品饮料、美容护理、餐饮旅游等内需板块估值修复的机会。

(4)“人工智能+”方向。中央经济工作会议强调开展“人工智能+”行动培育未来产业。可关注游戏、影视、广告等AI应用方向。

// 大事前瞻 //